在盛世景2021年度年終工作會議上,集團醫藥合伙人林小涵女士在健康中國產業報告中提出,“創新驅動、國產替代”是盛世景健康領域的投資邏輯,在創新藥細分領域,除持續關注新靶點、新技術及聯合用藥領域的機會外,還要關注疫情常態化下疫苗相關的投資機會;在創新器械領域,重點關注伴隨診斷和癌癥早篩領域的分子診斷。

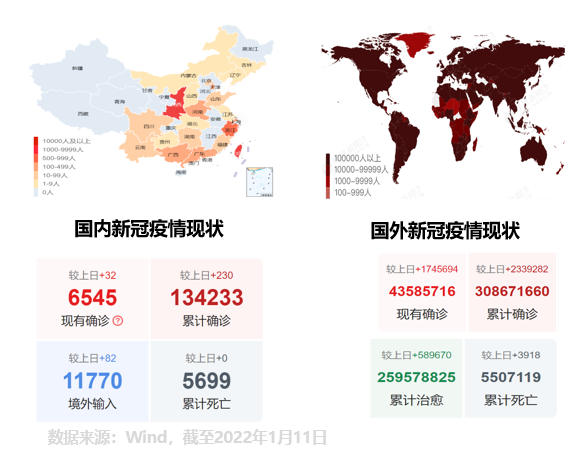

醫療健康是個坡長雪厚的賽道,長期來看人口老齡化及科技進步是推動醫療行業發展最核心的因素。過去兩年來,新冠疫情提升大眾對醫藥行業的認知,也激發了行業投資的熱情,無論是一級市場還是二級市場均蓬勃發展。 短期看,我們認為新冠疫情對醫藥行業的紅利已結束。疫苗接種覆蓋接近飽和,目前全球已累計接種新冠疫苗93.7億劑、國內已接種新冠疫苗28.8億劑;全球新冠累計確診病例達3.00億例,累計死亡病例達550萬例;Omicron目前已成為包括英、美在內多個國家的主要流行毒株;新冠屬性的醫用產品(口罩、手套、疫苗、檢測試劑等)已成紅海。

長期看,大眾對于醫療器械、生物醫藥、醫療服務深層次創新的需求加速,國產替代轉向國產引領,一類創新藥、生物制品是增長主線,創新、可及、依從性強、可標準化、穩定的醫療服務端相關技術、標準、規則與模式創新應用是醫藥行業創新發展的支撐。 2021年,醫藥領域的主旋律仍為高質量發展,以鼓勵創新、重視信用、側重控費等為趨勢。除了已經逐漸常態化的藥品集中采購以外,對中國創新藥賽道影響最大的為國家醫保談判。從2016年開始至今,中國共進行了5輪針對創新藥的醫保談判,首次入選品種平均降幅在40-60%之間,2019年開始的續約品種降幅較為溫和,在15-30%之間。具體來看,2021年底的談判重點關注品種包括臨床應用較為成熟、適應癥覆蓋較廣、境內市場格局已經趨于穩定的PD-1/PD-L1的續談,以及首次進入談判范圍的壁壘更高的 ADC、CAR-T 等創新藥品種。 我們相信2022年醫藥領域政策不斷細化約束,目標實現真正實現控費。 從募資額、投資額、IPO數量等指標來看,2021年醫藥行業整體上景氣度較好。2021年醫療健康行業投資額2,181億元,占各行業總投資額的23.7%;從A股IPO募資的情況來看,2021年醫療健康行業的募資額達到933.39億元,排名居于第三位,超過半導體、軟件與服務等賽道;全年醫藥股IPO數量創歷史新高,為55例,占全部A股(不含北交所)IPO數的10.6%,繼續維持高位。 過去一年,恒生指數總體表現不好,港交所IPO醫藥股破發頻現,但我們認為未來一段時間內,港交所因其定位優勢顯著、再融資能力強,仍會是創新藥公司上市的首選。 雖然過去幾年國內醫藥行業并購規模總體不大,但國際上卻是風起云涌。我們相信隨著行業的發展,未來國內生物醫藥企業的兼并重組會越來越頻繁,并購也會成為基金主要退出通道。 我國創新藥研發走過“Me-too”-“Me-better”,處在“Best-in-class”走向“First-in-class”階段。 醫保談判和集采的全新定價邏輯引導企業產品規劃向創新品種傾斜。想避免價格談判中的大幅度降價,只能提升相對現有療法的臨床獲益品種才能占據更多優勢;創新品種獲得國際市場的關注,具有雄厚創新產品開發實力的企業將率先國際化。 過去,國內企業在單抗領域迅速發展,目前國內單抗領域傳統靶點產業化進程與國際已差別不大,其中有實力和遠見的公司已經在出海。中國創新藥由License in逐漸實現License out。重磅產品授權海外商業化權益的案例將越來越多,信達生物授予禮來信迪利單抗海外權益,百濟神州授予諾華替雷利珠單抗、TIGIT抗體海外權益等。獲得FDA認可是企業產品的走向世界的主要途徑。 當前新技術新靶點熱門領域,ADC、CAR-T、基因療法、雙特異性抗體與發達國家的差距不斷縮小,其中榮昌生物授權Seagen維迪西妥單抗海外權益、康方生物PD1/CTLA4雙抗的臨床成功給國內創新藥界增添不少光彩,我們相信未來在ProTac、基因編輯、CAR-NK等領域中國創新藥企與國際藥企齊頭并進。

除新靶點新技術的FIC藥物,另一條藥物開發的思路則走向聯合。雙免疫、聯合化療、聯合靶向藥均取得良好進展,市場目光正在向具有潛力的聯合用藥方案及相應開發企業聚焦。 新技術和新靶點之間及其與現有靶點藥物聯合應用是創新與現實的結合。未來值得關注的新療法可能是與已批準的療法(如PARP抑制劑),以及不斷增長的IO靶點和藥物(如TIGIT、TGFβ/TGFR、TLRs、溶瘤病毒和癌癥疫苗)聯合使用。 所以我們認為創新藥企業發展新趨勢:企業吸收合并,產品管線互換, Licenseout主動改善現金流,CDMO 藥企化。 全球疫苗市場受人口、技術及疫情疊加影響,年復合增速達 8.1% 。目前,新冠累計感染人數達3億,20年底首款新冠疫苗上市后,截至21年底新冠疫苗全球銷售額預計達900億美元-1300億美元(國內部分數據無法統計),保守估算輝瑞預計為360億美元,Moderna預計為150億美元,國藥預計為280億美元,科興預計為260億美元,新冠疫苗市場已接近飽和;打破了創新藥銷售爬坡邏輯。 國內疫苗獲批簽發數據顯示,一類疫苗占比基本在60%以上,主要針對人群為兒童,在人口增速下調的背景下,市場已接近飽和,過去幾年一類疫苗批簽發量占比持續下降;相比之下,二類苗市場比例不斷提升,2020年批簽發量超過3億支,同比2019年增長35%。考慮到二類苗目前市場滲透率顯著低于一類苗,特別是成人免疫疫苗消費市場快速培育與拓展,在人口老齡化日益顯著的當下,二類苗還有極大擴展空間。 2020年,受疫情影響,全球體外診斷市場規模達834億美元,同比增長15.03%,預計到2024年市場規模將達千億美元。2020年國內體外診斷產品的市場規模達到806億元人民幣,其中分子診斷在技術先進性與密集度、創新迭代延展、市場增長潛力等方面備受矚目。

四、投資方向

創新藥領域,我們認為Me-too時代已過、創新品種+全球化+速度才有未來。我們持續關注新治療技術和模式持續推動下的生物藥創新,聚焦于主打新靶點、新技術的創新藥企。臨床有效是王道,聯合用藥將提升現有創新藥的有效性。 疫苗領域,我們關注二類苗多聯多價及mRNA、DNA等新技術推動下,疫苗產業的變革機會。 IVD領域,我們關注單分子基因測序、結合微流控等技術推動下精準醫學變革的機會。 盛世景在醫療健康領域關注創新藥、高端器械等細分賽道,代表案例包括步長制藥、成大生物、合全藥業、合佳醫藥、麥濟生物、惠和生物、醫聯、京頤股份、Synaptive、西姆醫療等國內外優秀企業。盛世景在大健康領域的投資范圍覆蓋天使、VC、PE及二級市場等各個階段,已形成獨具特色的醫藥產業鏈生態。 未來,盛世景醫藥基金將繼續聚焦“新靶點、新技術”,優選具備高技術含量、高成長性特征的標的,并發揮“一級+二級,國內+國外”的優勢,為被投企業在后續融資、證券化選擇、產業拓展等方面提供幫助。