截至目前,哮喘仍是世界公認的醫學難題,被世界衛生組織列為疾病中四大頑癥之一,也成為僅次于癌癥的世界第二大致死和致殘疾病。

由于龐大的患病人數和長久的病程,哮喘藥物一直是呼吸系統用藥的大頭。

目前哮喘病因尚不明確,醫藥界逐漸將哮喘治療放大到免疫反應中,并發現了IL-4Rα靶點。作為Th2通路的重要靶點,IL-4Rα單抗適應癥不僅是哮喘,還可用于特應性皮炎、慢性鼻竇炎、食道過敏等病癥。

賽諾菲/再生元的IL-4R抗體Dupixent 2017年上市,2021年銷售額為61.98億美元,相比2020年大增53%,賽諾菲預計其未來突破百億美元。Dupixent的巨大成功,使得國內外企業快速跟進IL-4Rα靶點。其中,康乃德的CBP-201、康諾亞的CM310和麥濟生物的MG-010研發進度靠前,吸引眾多投資者目光。但創新藥研發星辰大海,最終誰能乘風破浪,到達成功彼岸?

一、自身免疫及炎癥藥物市場格局與靶點

(一)市場格局

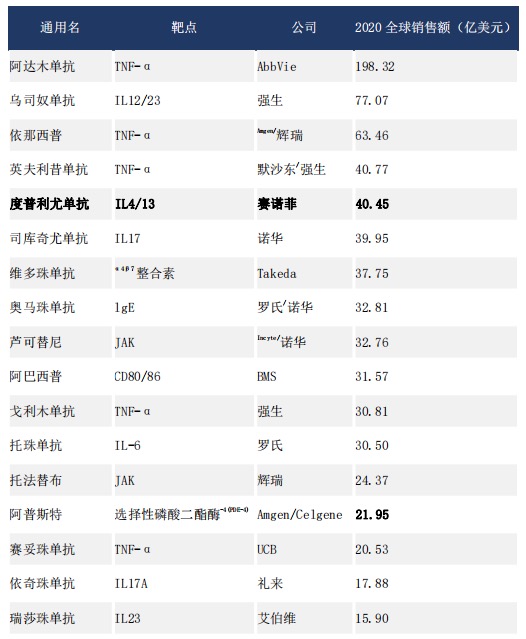

從全球TOP100藥品的合計銷售規模看,自身免疫藥物是腫瘤藥物之外的第二大藥物市場。2020年全球銷售額TOP100藥品的合計銷售規模約3558億美元,自身免疫及炎癥藥物位列第2(約940億美元,占比26.4%)。

目前全球自身免疫病藥物市場中,TNF-α抑制劑銷售額仍位居前列,總體銷售額超過350億美元,但近5年來,TNF-α抑制劑銷售額增長呈現疲軟態勢,未來將持續萎縮, IL12/23、 IL17、JAK、IL4/13等新靶點藥物市場規模加速放量。

全球TOP100銷售額藥品中自身免疫及炎癥藥物的適應癥和銷售情況(不含生物類似物)

數據來源:興業證券

(二)IL-4Rα靶點簡介

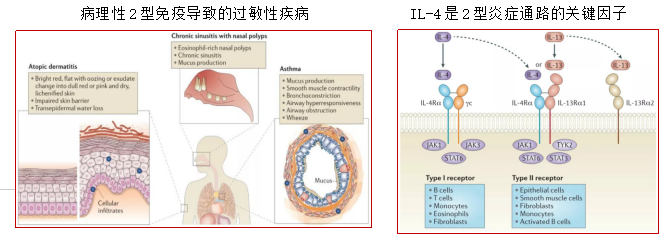

IL-4Rα屬于2型炎癥通路中I型受體和II型受體的關鍵組成部分,阻斷IL-4Rα可同時阻斷兩個2型免疫反應的強效調節因子—IL-4和IL-13通過I型受體和II型受體發揮作用,阻斷Th2炎癥的中樞通路。

2型炎癥通路與過敏性疾病(包括特應性皮炎、哮喘、特發性蕁麻疹、慢性鼻息肉性鼻竇炎以及食物過敏等)密切相關。

二、適應癥

(一)哮喘

1、 哮喘簡介

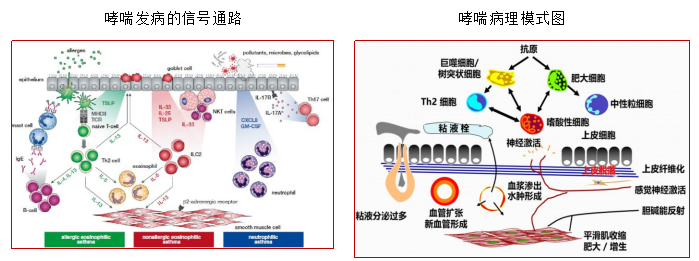

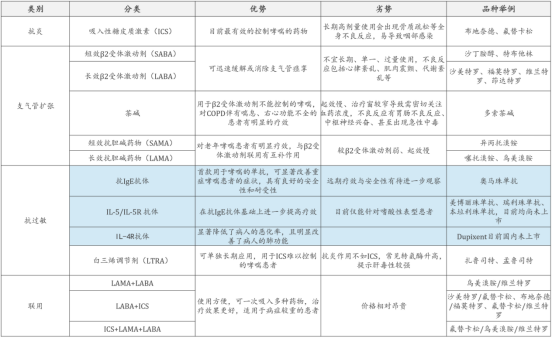

哮喘是由多種細胞以及細胞組分參與的慢性氣道炎癥性疾病,臨床表現為反復發作的喘息、氣急,伴或不伴胸悶或咳嗽等癥狀,同時伴有氣道高反應性和可變的氣流受限,隨著病程延長可導致氣道結構改變,即氣道重塑。慢性哮喘會引起慢性阻塞性肺疾病(COPD)、肺心病,心臟功能不全等。發病機制不完全清楚,可概括為免疫-炎癥反應、 神經機制和氣道高反應性及其相互作用。

2、 哮喘流行病學特征:國內患者基數大,診治水平低

哮喘患病率在全球范圍內逐年增加,據全球哮喘防治創議委員會(GINA)估計,全球約有3億人受到哮喘病的困擾。據WHO 報告,每年有1,500萬人因哮喘失去勞動力,25萬人死亡,預測2025年哮喘患者將增至4億人。

根據《柳葉刀》雜志2019年發布的由王辰院士團隊完成的《Prevalence, risk factors, and management of asthma in China》顯示,我國20歲及以上人群哮喘患病率為4.2%,其中男性患病率4.6%,女性患病率3.7%,患者總人數4,570萬(男性2,570萬, 女性2,000萬)。此外,我國20歲以下人群哮喘患者數量大約為1,000萬。根據全國五大城市的資料顯示,13~14歲學生的哮喘發病率為3~5%,而成年人患病率約1%,人群總發病率約為1.2%。男女患病率大致相同,約40%的患者有家族史。

據中國哮喘聯盟流行病學2018年調查顯示,僅有28.8%的哮喘患者得到診斷,全國哮喘患者控制率為40.5%,完全控制率僅為15.6%。哮喘已成為我國第二大呼吸道疾病,死亡率為全球最高。

3、哮喘分級與治療

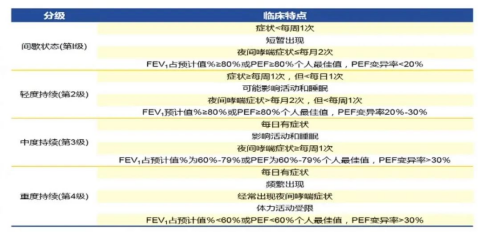

根據慢性持續期病情嚴重程度,哮喘可分為間歇狀態、輕度持續、中度持續和重度持續4級。

2020 版哮喘患者長期(階梯式)治療方案

目前哮喘用藥為吸入性糖皮質激素為基礎,根據疾病等級,單用或聯用不同支氣管擴張劑,其中速效β2受體激動劑作為哮喘患者的必備用藥,可迅速緩解哮喘的急性發作;重癥患者可適當配合使用吸入型糖皮質激素及長效β2受體激動劑;對病情最嚴重的第五級患者來說,除了選用糖皮質激素以及長效β2受體激動劑外,目前指南也強烈推薦抗體藥物,如抗IgE藥物、抗IL-5/5R藥物、抗IL-4R藥物。

大部分哮喘病人在現有的治療指南下病情可以得到很好的控制,但是有大約5%到10%患有嚴重或者不可控哮喘。然而這部分病人的醫療支出卻能占到整個哮喘治療支出的60%以上,抗體藥物的出現為這一部分患者帶去了希望。

4、全球平喘藥物市場

目前全球哮喘用藥市場規模超過200億美元,并將以每年2%的速度增長,2022年有可能達到220億美元。據估計,中國哮喘市場規模約為270億人民幣。

抗體藥物是治療中重度哮喘的新選擇,目前已上市的奧馬珠單抗和Dupixent都是該領域的重磅炸彈,潛力巨大。

l 2019年奧馬珠單抗全球銷售:31.54億美元

l 2019年Dupixent全球銷售:23.23億美元

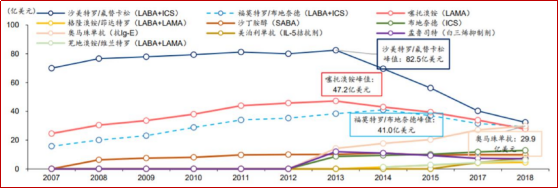

5、國內平喘藥物市場

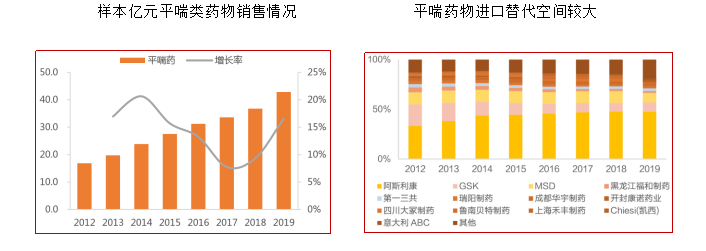

國內平喘類藥物在呼吸系統疾病藥物中的銷售占比從2012年的35.39%上升到2019年的45.17%,平喘類藥物也是呼吸系統藥物中的最大類別。

據PDB樣本醫院數據,平喘類藥物銷售額從2012年的16.88億元上升到2019年的42.86億元,CAGR為14.2%。

從樣本醫院用藥分類來看,國內生產企業數量有限,占主導地位的依然是原研藥企如阿斯利康、GSK和勃林格殷格翰,國內市場存在巨大的進口替代空間。

國內平喘藥物聚集吸入制劑開發,但創新抗體藥缺乏。

(二)特應性皮炎

1、 特應性皮炎簡介

(1)疾病特征:慢性、反復,自嬰幼兒發病

特應性皮炎是一種常見的復發性、慢性炎性皮膚疾病,患者通常表現為以炎癥和瘙癢為特點的慢性皮疹。中重度特應性皮炎患者通常全身絕大部位皮膚長滿紅疹,引發強烈持續的瘙癢、皮膚干燥、結痂、滲液。

該病常常自嬰幼兒發病,部分患者延續終生,可因慢性復發性濕疹樣皮疹、嚴重瘙癢、睡眠缺失、飲食限制以及心理社會影 響而嚴重影響患者的生活質量。

(2)發病機制:尚不明確,遺傳和環境是致病因素

遺傳因素主要影響皮膚屏障功能和免疫平衡。臨床上,患者往往有Th2為主介導的免疫異常。

環境因素包括環境變化、生活方式改變、過度洗滌、感染原和變應原等。此外,心理因素(如焦慮、抑郁、精神緊張等)也可能在一定程度導致特應性皮炎。

(3)治療藥物:現有藥物治療有局限,抗體藥物市場潛力大

目前,國內針對中重度特應性皮炎的治療藥物十分有限,外用激素等局部療法對中重度特應性皮炎患者療效有限且難以長期使用,而免疫抑制劑或口服糖皮質激素等系統性治療方式有可能導致嚴重的副作用。

Dupilumab是賽諾菲的重磅藥物,特應性皮炎是其最早也是最主要的適應癥,從Dupilumab的銷售數據上可以看到抗體藥物在特應性皮炎中展現出了巨大的潛力。

2、特應性皮炎流行病學趨勢及治療

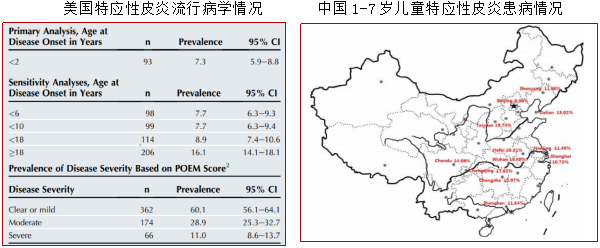

發達國家兒童患病率高達10-20%。美國成人患病率達7.3%。其中重度患者占比40%。國內近20年來患病率正逐步上升,2002年10城市學齡前兒童(1-7歲)的患病率為2.78%;2012年上海地區流行病學調查顯示,3-6歲兒童患病率達8.3%。據最近調查研究,估算中國1-7歲兒童患病率已經提升到12.94%,與日本和韓國兒童患病率接近。

北京大學人民醫院皮膚科主任張建中教授曾表示:“在中國,特應性皮炎的患病率以及疾病負擔的嚴重性在皮膚類疾病中數一數二。目前治療仍然以外部用藥如局部外用糖皮質激素,口服糖皮質激素和免疫抑制劑為主,缺乏有效且安全的手段。”

3、Dupilumab是過敏領域的重磅炸彈

Dupixent(通用名Dupilumab,度普利尤單抗;商品名達必妥)是2017年3月獲FDA批準,由賽諾菲與再生元合作開發的全人源抗體。Dupilumab可同時阻斷IL-4和IL-13信號通路,調控2型免疫,降低嗜酸性粒細胞和IgE含量,治療病理性2型免疫導致的過敏性疾病。

2020年06月19日,中國國家藥品監督管理局(NMPA)批準達必妥?用于治療成人中重度特應性皮炎(AD)。

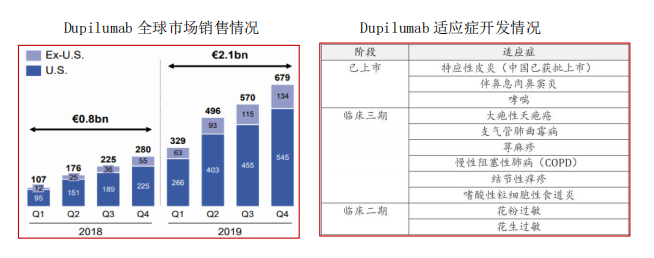

上市三年內,Dupixent的年銷售額就超20億美元,三年累計銷售額超40億美元,成為賽諾菲銷售增長的主要動力之一。SVB Leerink預測2020年的銷售額將達38.4億美元,賽諾菲更是表示其對Dupixent的銷售峰值預期超過100億歐元。

Dupilumab已獲批多個適應癥。2017年3月,Dupilumab獲FDA批準上市,成為首個治療中重度特應性皮炎的生物制劑,上市首年銷售額2.47億美元 。2021年 Dupilumab銷售額達到了61.98億美元,相比2020年的40億美元大增53%, 。截至目前,Dupilumab已在全球40多個國家地區獲批上市,成為過敏領域的重磅炸彈。

三、相關藥物研發情況

二八法則在創新藥領域同樣有效,First in class占據最大市場,同類型產品后來者,只能做到Me better,甚至Best in class,才可能成功搶占市場。

IL-4R靶點競賽中,年收入超60億美元的Dupixent已成為領跑多年,目前暫未有Me better上市藥物出現。

(一)國外在研IL-4/IL-13藥物

國外除了Dupixent上市,LEO制藥Tralokinumab BLA外,其它均為在研狀態。

(二)國內在研IL-4Rα藥物

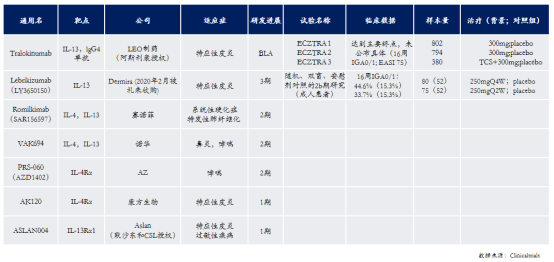

目前國內僅度普利尤單抗(達必妥)特應性皮炎適應癥獲批上市,同時哮喘和COPD的適應癥均處于臨床三期,除達必妥外,康乃德、康諾亞、麥濟生物、康方生物,荃信生物也有布局,各企業的階段類似。

IL-4Rα抗體針對的哮喘/COPD/特應性皮炎以及其他適應癥的市場潛力超過200億人民幣,康乃德、康諾亞、麥濟生物處于研發進展第一梯隊,極具競爭力。其中,康乃德在臨床一期試驗中,臨床數據較度普利尤單抗優秀,因此市場也一度將期待值拉高。但隨著CBP201臨床二期數據的披露,康乃德股價一天之內暴跌61%。

康諾亞CM310的臨床二期數據仍明顯優于度普利尤單抗,幾乎與度普利尤單抗+激素的效果相當。但受限于EASI-90(濕疹面積及嚴重程度指數改善90%)數據的欠缺,這讓市場對于CM310依然抱有一定的謹慎態度。目前康諾亞CM310啟動臨床三期,在更大樣本量的臨床三期試驗中,是否出現類似于康乃德的情況,有待觀察。

盛世景已投項目麥濟生物的產品暫時來看是安全的,其MG-010哮喘已啟動2期,全國牽頭研究者為鐘南山院士,特應性皮炎開展1b期臨床研究,目前臨床數據優秀。相比于同靶點藥物,MG010在Ia臨床試驗中已顯示了優異的安全性和高效的生物標志物應答,有望實現更長的給藥間隔,減輕患者的用藥負擔和提高患者的用藥依從性。

以上文字由盛世景原創,僅為促進討論與交流,不構成法律意見或咨詢建議。歡迎個人轉發,謝絕媒體或機構未經授權以任何形式轉載至其他平臺。若需轉載,請與本平臺聯系。