在新時代、新人群、新技術的推動下,消費市場對“便捷、健康、美麗”的訴求越來越高。在盛世景2021年度年終工作會議上,副總裁高霖先生指出,消費領域投資應緊跟市場,回應訴求,要聚焦大體量高成長性賽道。

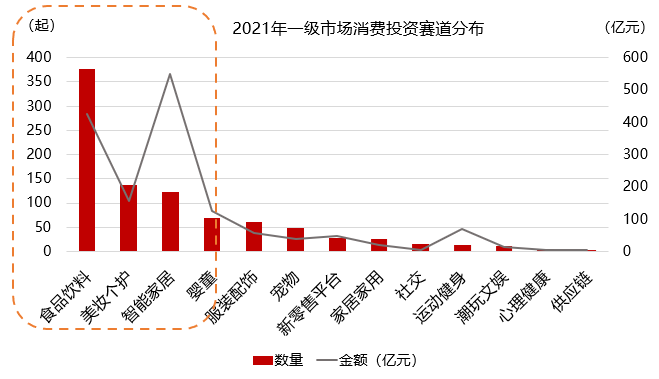

2021年新消費市場交易活躍,僅上半年,一級市場交易數量大幅增長140%,幾乎趕超2020年全年交易數量總和,進入快速增長階段,交易輪次集中在天使-A輪,占比約70%。主要明星熱點項目中,自熱火鍋莫小仙、國民飲料元氣森林、智能生活用品小度科技、低溫奶簡愛和鮮燉燕窩小仙燉均募得超過億元,背后是消費者對于便捷和健康的消費需求。 盤點2021年全年一級市場資本在新消費的布局,我們不難發現食品飲料、美妝個護、智能家居和嬰童賽道是資本最為關注的四大賽道。

資料來源:wind,盛世景團隊整理

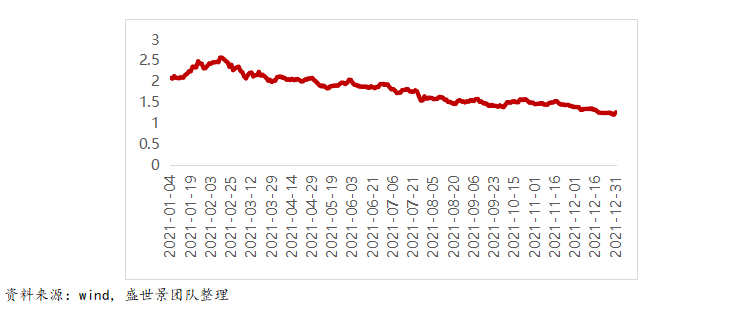

2021年A股IPO上市共524家,其中大消費行業公司95家,占比18%,排名第三,共募資783億元。二級市場層面,消費板塊整體表現較弱,但細分領域不乏亮點。細分板塊中,僅有紡織服裝為+3%;美容護理、傳媒全年持平;商貿零售、農林牧漁、食品飲料為-5%;家用電器排名墊底為-20%。表現較好的板塊有次高端白酒、元宇宙題材、高端女裝、清潔電器等,相關個股出現在漲幅榜前列。 二級市場并購事件和金額較上年有所下降,2021年上市公司在大消費領域共發生并購103筆,總金額287億元,數量和金額都較上一年有所下降。分行業來看,食品飲料是發生并購事件最多的行業,零售業在2021年并購事件較活躍。 回顧2021年,整個大消費行業呈現先熱后冷的趨勢。2021年7月之后,新消費領域的融資數量都在減少。同時,重要的宏觀數據指標走弱,前三季度人均消費支出占人均可支配收入的水平整體略低于2019年同期(-1.8pct),下半年PPI呈上升趨勢,CPI呈下跌趨勢,上游在通脹,下游在通縮,中游被擠導致企業出清。 政策層面,教培和中概互聯等賽道受到政策打壓。“雙減”政策出臺,K12教培機構的業務空間幾乎被完全限制;反壟斷、中美博弈下的監管規則沖突、政府當局網絡安全審查等一系列政策導致中概股大跌,某種程度上也影響到了一級市場投資。

2021年中概互聯ETF資本市場表現

在宏觀層面,人口紅利消失、人力成本上升、老齡化加速推動了消費偏好的變化。怕老催生醫療、養生、體育經濟,怕累利好智能家居,怕丑推動醫美等。泛食品、泛飲料、電子產品、服飾等,5年CAGR超過10%,現制咖啡、智能家居、清潔小家電和醫美等表現亮眼,CAGR超過20%。

資料來源:盛世景團隊整理

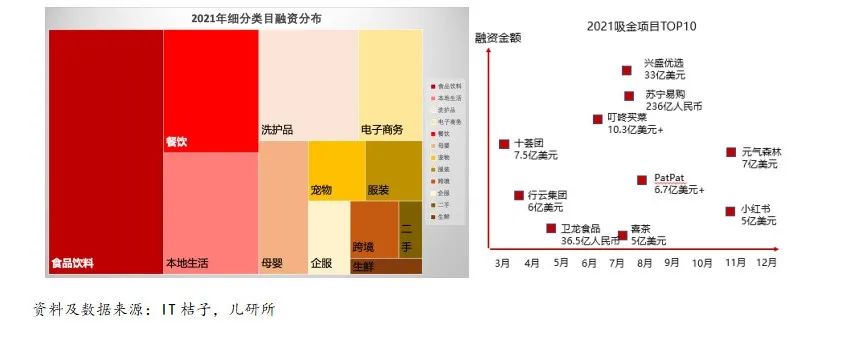

過去40年來,消費一直是GDP增長貢獻率的長期穩定拉動因素。在疫情下,消費市場的重要性日益凸顯,不僅是保民生和穩就業的中堅力量,也是經濟增長的主引擎。2021年二季度最終消費支出拉動經濟增長6.1個百分點,對經濟增長的貢獻率為77.1%,明顯高于出口和投資。 “十四五”規劃和2035年遠景目標建議提出“全面促進消費”,在加快構建“雙循環”新發展格局背景下,政策將加大力度激發內需潛力,尤其是大力促進消費擴大、升級和新消費發展,相關升級類消費領域和新消費領域將迎來發展機遇。 從大消費行業屬性來講,大消費行業現金流穩定,受宏觀經濟影響較小,屬于長周期賽道,過去20年,A股大消費行業的回報高居榜首。從2000年初到2021年12月底,申萬行業指數漲幅前十中超過一半為大消費行業,其中食品飲料上漲2604%,回撤最小,家用電器、美容護理上漲也都超過600%。 消費與每一個人的生活密切相關,已成熟的消費品牌企業具有較高知名度,具有門檻效應;隨著消費品推陳出新和產品質量不斷升級,增長具有可持續性,誕生了許多“長跑冠軍”,為投資者創造了豐厚的回報。比如美股的可口可樂、寶潔公司、耐克和沃爾瑪,中國的格力電器、貴州茅臺、伊利股份,上市后漲幅達幾十倍乃至上百倍。一級市場,最近兩年知名大消費項目泡泡瑪特,從2018年融資到2020年上市,短短2年間市值增長近60倍,為投資人帶來了豐厚的回報。 近年來中國消費市場蓬勃發展,國潮興起,消費的新場景、新模式和新應用也不斷涌現。從需求端來看,人口結構的變化驅動新消費人群崛起和新消費理念盛行,以千禧一代及Z世代為代表的年輕消費群體已成為中國消費市場主力軍;從供給端來看,科技進步正在重塑消費產業鏈,帶來產品創新迭代加快、營銷去中心化、渠道下沉、生產定制化,對傳統消費形態產生了顛覆性的影響。長期看,大消費投資仍然大有可為。 2022年,盛世景將聚焦消費者“便捷、體驗、顏值”三大訴求,選擇可穿越經濟周期、科技創新屬性強、高壁壘的品類。 食飲行業穿越經濟周期,細分需求不斷升級,又與時俱進,在國民經濟中扮演著重要作用。作為滿足生活剛需的產業,已達10萬億規模的食飲行業穩步增長,受經濟周期影響較小。隨著居民生活水平的提升和社會文化的提升,我國居民飲食結構在近20年來不斷優化,細分需求不斷升級,不斷涌現新的物種和品類,疫情進一步加速了新食飲攻城略地的速度。 2021年,新消費領域共發生了826起投融資事件,融資交易總額達831億元,其中食品飲料及餐飲業吸金431億,占據了新消費的“半壁江山” 。前十大吸金項目有6個與食飲有關。

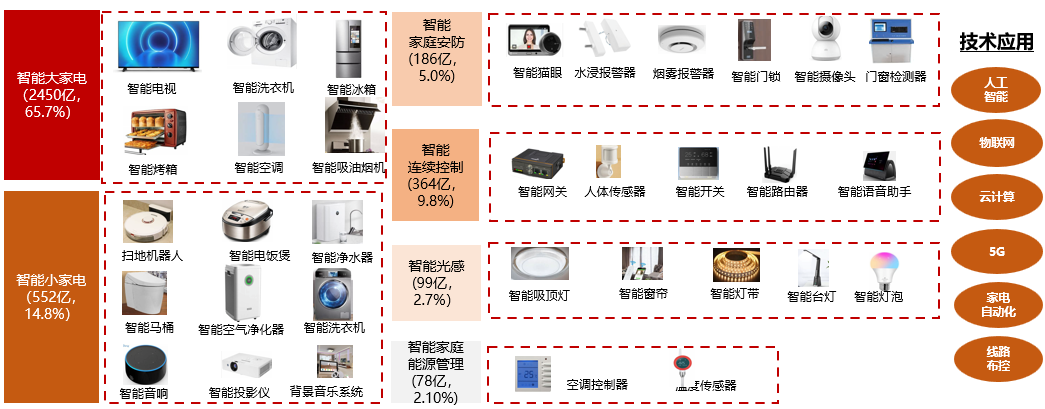

小白下廚房,預制食品和復合調味品快速發展,滿足在家做飯儀式感。中國“在家吃飯”市場規模從16年的1.6萬億增長至20年的3.2萬億,復合增長率達15.3%。 不愛做飯是對年輕人的誤解,但日益快節奏的生活以及家庭小型化、一人食的趨勢,讓傳統烹飪變成了“想做但麻煩的事情”,時間和金錢成本不經濟。 疫情期間,預制食品和復合調味品市場被加速教育。疫情緩解后,市場回落到正常水平,但仍保持了銷售增長態勢,說明中國市場對于能夠節省時間并做出水準以上菜品的預制食品和復合調味品的需求絕非偽需求,而是長期的市場趨勢。2021年4月,味知香在主板IPO掀起了預制菜賽道的熱潮,疫情加速預制食品和復合調味料的發展,方興未艾。 亞健康在人群中變得常見,消費者健康意識不斷升級的同時,試圖在美味和健康中找到平衡點,零食講“功能”、保健品講“好吃”。而玻尿酸被批準應用于食品、“藍帽子”加入凝膠糖果劑型等政策也反映了對這種融合趨勢的支持,促進行業良性發展。 消費者試圖尋求快節奏生活與健康美麗的平衡點,訴求細分化,營養、提神、助眠、養顏等多個細分領域均存在發展機遇。 智能家居粗略估算起來有5000億市場,傳統家電全面智能化升級,細分痛點產生“新物種”,掃地機器人、智能投影儀等在家庭的滲透率快速提升。智能家居正在經歷智能單品到互聯互通,未來幾年市場規模預計將繼續快速增長。

2021全年家居產業發生67起項目融資,總額大約在112.8億元,同比上升126.14%。全屋智能正在拓展到全場景智能,存在極大滲透空間。 智能家居的細分品類處于不同發展階段,我們將重點關注初創期和成長期品類,如洗碗機、智能投影儀、智能照明、智能門鎖、洗碗機等。對于成長期品類,新玩家快速跑馬圈地,領跑者存在機遇;當達到15%家庭滲透率,則趨向成熟品類,頭部效應將較為明顯,但這類企業若開發第二需求/第二市場,也有望獲得第二成長曲線。 受益于需求提升、技術進步、政策監管和消費觀念改善,醫美行業目前已經進入高速發展階段,2015-2019年中國醫美市場年復合增速為22%,在醫療服務同業中增速領先;2021年市場規模突破2274億元,或已經成為全球最大的醫美服務市場。從滲透率來看,中國醫美服務滲透率偏低,僅為3.6%,而日本約11%、韓國約20%、美國約16%,增長空間廣闊。 政策層面,2019年八部委開始專項整治,經歷過混亂萎靡的醫美市場開始走向監管完善、信息透明化,形成良性競爭格局,行業蓬勃發展。美國是全球最早、最成熟、最大的醫美市場,我國醫美行業起步較晚,仍處于發展早期。加強行業監管,既有利于保障消費者權益,推動醫美產品和服務的規范升級,同時將提高行業集中度,改善行業競爭格局。 醫美上游包括針劑、材料、器械等,毛利率高達60%-90%;中游是渠道和內容,毛利率一般為50%-80%;下游是醫美服務機構,毛利率普遍在40%-60%。上下游產業鏈覆蓋了消費者終身需求:20整形,30美白,40抗衰,50抽脂,60祛皺。

注射針劑屬于醫藥/醫療器械,門檻較高,是醫美上游最主要的構成,市場規模最大,但當前水貨眾多,合規化需求強烈。終端銷售以進口品牌為主,國產品牌在口碑和功效上有一定差距,但高性價比也使國產品牌占據了一定份額。國產廠商正在加強研發、塑造品牌和推廣終端,替代趨勢強勁。 下游醫美服務機構逐漸從野蠻生長到模式成熟/服務升級。在獲客成本增加、優質醫生缺乏、合規成本提高、消費者要求升級的行業趨勢下,大型連鎖服務集團的市占率預計將不斷提高。 膠原蛋白具有完整三螺旋結構,具有生物活性,廣泛分布于皮膚和肌腱等組織中,在皮膚中起到鎖水支撐的作用,使皮膚光滑平整。膠原蛋白流失是造成皮膚老化的關鍵原因之一。 我們關注能量源器械,該類產品通過連接電源提供動力,轉化激光、各種彩光、射頻、超聲波等能量,治療范圍廣,可用于嫩膚、脫毛、祛痘、產后修復、紋身去除等,且大部分是非侵入性的,消費門檻低,屬于非手術類醫美。 盛世景在大消費領域重點關注智能家居、便捷食飲和醫療美容。我們將優選具備周期性小、科技含量高和有優勢壁壘的標的,并發揮“一級+二級,國內+國外”的優勢,為被投企業在后續融資、證券化選擇、產業拓展等方面提供幫助。